-

Внутренняя ставка доходности проекта: формула

ВСДП или Внутренняя ставка доходности проекта – ставка дисконтирования, с помощью которой сумма затрат (инвестиций) в тот или иной проект приравнивается к сумме предполагаемых доходов. С её помощью можно правильно оценить эффективность своих вложений.

Говоря другими словами, именно она определяет сколько нужно заплатить инвестору на сегодняшний день для того чтобы получать прибыль в будущем. Поэтому, когда встает вопрос о выборе проекта, принятие ключевого решения будет зависеть от величины ставки дисконтирования. Здесь мы имеем дело не с бухгалтерской прибылью, а экономической. В отличие от первой она учитывает не только расходы, которые понесла компания, а и стоимость капитала, используемого для данного проекта. И если эта прибыль окажется выше нуля это означает, что проект не будет убыточным.

Пример

Давайте рассмотрим это на примере.

Есть два проекта, в которые нужно инвестировать начальные вложения в размере 500 рублей. Во время работы с проектом №1 инвестор будет получать прибыль 500 рублей каждый год, в течение 3 лет.

Если же он остановится на проекте №2, то каждый из первых двух лет он будет получать по 300 рублей прибыли, а по истечению третьего – 1100.

Нужно остановить выбор на одном из проектов.

Предположительная внутренняя ставка доходности проекта составляет 25% в год.

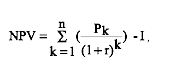

(NPV) — стоимость проектов на данный момент можно рассчитать по простой формуле ставки:

Pk – это денежные потоки за весь период времени, от 1года и до n-ого.

r – это ставка дисконтирования, равная 25%

I – это инвестиции, вложенные в самом начале, равные 500р.

NPV №1 = [500 : (1 + 0,25)1 + 500 : (1 + 0,25)2 + 500 : (1 + +0,25)3] — 500 = 476р

NPV №2 = [300 : (1 + 0,25)1 + 300 : (1 + 0,25)2 + 1100 : (1 + +0,25)3] — 500 = 495,2р

Инвестор, конечно, остановит свой выбор на проекте № 2. А вот если он решит повысить ставку дисконтирования до 35% в год, тогда стоимости проектов соответственно будут равняться 347,9 и 333,9. В этих условиях для инвестора будет более выгодным проект № 1.

Т.е. окончательное решение будет целиком зависеть от данных ставки дисконтирования. Если её значение будет больше 30,28% (в условиях этих NPV №1 и NPV №2), то безусловно выгодней будет проект №1. Если показатель будет меньше, тогда проект № 2.